O passivo tributário no Simples Nacional tende a se tornar um risco ainda maior com a Reforma Tributária. Gestores que não adequarem suas práticas contábeis, portanto, abrirão espaço para a geração de passivos crescentes para seus clientes nos próximos anos.

[E-BOOK GRATUITO] Checklist Anti-passivo para a Reforma Tributária

Entre 2026 e 2033, o período de transição exige análises detalhadas dos profissionais contábeis, afinal, tributos antigos e novos irão conviver. E como resultado, a complexidade da apuração fiscal tende a aumentar.

Classificação fiscal incorreta, cálculo errado de ICMS-ST, operações com DIFAL, divergências na apuração do PGDAS-D… Esses são apenas alguns dos desafios que você, contador, ouvirá daqui para frente.

Neste artigo, apresentamos métodos práticos para prevenir irregularidades e passivos tributários durante o período de transição da Reforma.

O que é passivo tributário e por que empresas do Simples Nacional estão em risco

Passivo tributário no Simples Nacional é quando o Fisco recebe valores devidos que a empresa não registrou ou calculou incorretamente. No Simples, essa situação surge principalmente por erro na classificação de receitas ou divergências entre faturamento declarado e informações de terceiros.

A Receita Federal, inclusive, cruza dados do PGDAS-D com notas fiscais eletrônicas, escrituração contábil e declarações de clientes, o que torna qualquer inconsistência rastreável.

Não é exagero: empresas que operam no Simples precisam reforçar seus controles preventivos desde já.

4 situações que geram passivo tributário no Simples Nacional

O desenquadramento por ultrapassagem do limite de faturamento continua como principal causa de passivos. A Lei Complementar 123/2006 fixou teto de R$ 4,8 milhões anuais, mas muitas empresas só identificam o problema meses depois. Quando isso acontece, o recolhimento retroativo dos impostos devidos, com juros e multa, compromete o caixa consideravelmente.

Em segundo lugar, a classificação incorreta do CNAE pode levar a empresa a apurar tributos no anexo errado do Simples Nacional. Quando a atividade declarada não corresponde à atividade efetivamente exercida, o contribuinte pode recolher impostos com alíquotas inferiores. Se o Fisco identificar a inconsistência, a empresa pode ser obrigada a recolher a diferença dos tributos dos últimos cinco anos, acrescida de juros e multa de até 75% sobre o valor devido.

Erros na segregação de receitas entre anexos do Simples Nacional também podem gerar passivos relevantes. Misturar receitas de mercadorias (Anexo I) com serviços (Anexo III ou V), por exemplo, distorce a apuração do DAS. Como a Receita cruza o PGDAS-D com os documentos fiscais emitidos, validar mensalmente os XMLs ajuda a evitar divergências e omissão de receitas.

A falta de conciliação entre informações contábeis e fiscais é outra situação que expõe a empresa a autuações. Movimentações bancárias incompatíveis com o faturamento declarado podem ser tratadas pelo Fisco como indício de omissão de receitas. Além disso, o uso indevido de benefícios fiscais sem respaldo legal gera passivos quando as operações são revisadas.

Como a Reforma Tributária altera as regras do Simples Nacional

A Reforma mantém o Simples Nacional, mas modifica sua estrutura de cálculo gradualmente. A partir de 2026, os novos tributos passam a conviver com PIS, Cofins, ICMS e ISS, com implementação progressiva até 2033. As empresas, nesse período, precisarão ajustar seus sistemas de emissão de notas fiscais para destacar a CBS e o IBS conforme os leiautes e cronogramas definidos na regulamentação.

Conforme estabelecido pela LC 214/2025, empresas do Simples poderão transferir créditos de CBS e IBS em condições específicas, inclusive com possibilidade de optar pelo regime regular para esses tributos. Na prática, empresas que hoje não mantêm cadastros, classificações e emissões fiscais bem organizados tendem a enfrentar mais dificuldades na apuração.

Validar CNAE, endereço, natureza jurídica e composição societária é só o começo. O Fator R, inclusive, continuará determinando o anexo de tributação para serviços, embora possam surgir ajustes nos critérios de cálculo. Coloque no radar: cada empresa deve acompanhar as regulamentações específicas da sua atividade.

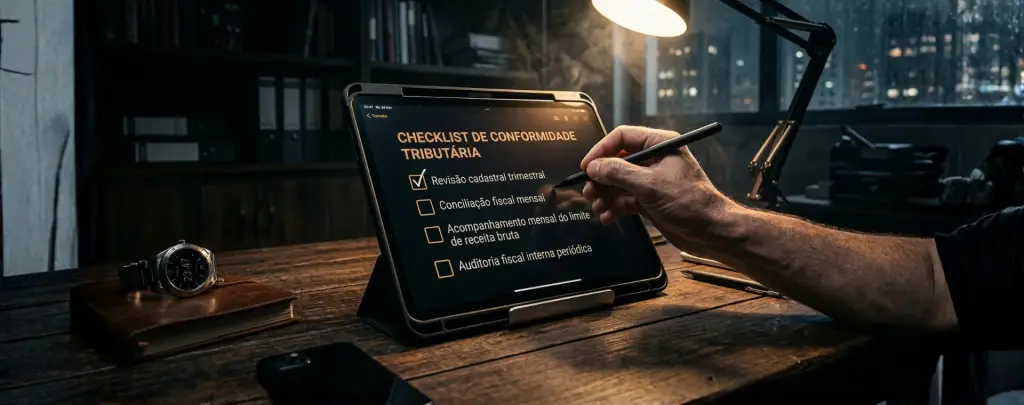

Checklist preventivo para evitar passivo tributário no Simples Nacional

Prevenir o passivo tributário no Simples Nacional exige rotina. Como a Receita já cruza eletronicamente as informações do PGDAS-D com os documentos fiscais emitidos, e as comunicações oficiais passaram a ser centralizadas no DTE para pessoas jurídicas, o ideal é trabalhar com um checklist periódico de cadastro, conciliação, faturamento e revisão fiscal.

Revisão cadastral trimestral

- Confirmar se o CNAE principal e os secundários ainda refletem a atividade efetivamente exercida pela empresa. Em caso de mudança real de operação, avaliar a necessidade de alteração cadastral e societária;

- Revisar endereço, e-mail, telefone, responsável legal e quadro societário no cadastro da empresa;

- Verificar se a empresa e seus responsáveis estão acompanhando regularmente o DTE no e-CAC, já que esse é o canal oficial de envio de notificações, comunicados e atos da Receita.

Conciliação fiscal mensal

- Comparar o faturamento registrado no sistema interno com os documentos fiscais emitidos no período;

- Conferir se os valores declarados no PGDAS-D correspondem às receitas efetivamente faturadas em cada atividade;

- Revisar a segregação das receitas por tipo de operação antes do fechamento da apuração;

- Validar os XMLs e demais documentos fiscais usados na apuração para reduzir divergências e necessidade de retificação futura.

Acompanhamento mensal do limite de receita bruta

- Atualizar a receita bruta acumulada no ano e projetar o faturamento até dezembro;

- Ao se aproximar do limite, revisar o planejamento tributário e simular cenários para evitar surpresa no enquadramento;

- Se houver ultrapassagem, verificar imediatamente se o excesso foi de até 20% ou acima de 20%, porque os efeitos no Simples Nacional mudam conforme essa faixa.

Auditoria fiscal interna periódica

- Manter um histórico organizado de conferências, evidências e justificativas técnicas para facilitar eventual defesa ou regularização.

- Realizar uma revisão periódica dos lançamentos fiscais e contábeis para identificar erros de classificação, apuração e preenchimento.

- Verificar inconsistências entre documentos fiscais, contabilidade e declarações transmitidas.

- Documentar decisões tributárias relevantes, retificações realizadas e critérios adotados pela empresa.

Regularização de passivos tributários no Simples Nacional: parcelamentos e programas especiais

O parcelamento ordinário da Receita Federal permite dividir débitos em até 60 meses, com atualização pela taxa Selic e acréscimo de 1% no mês do pagamento. Essa alternativa ajuda empresas que precisam regularizar passivo Simples Nacional, embora a adesão implique confissão irrevogável da dívida. O contribuinte deve avaliar a estratégia com cuidado, já que o parcelamento limita discussões administrativas posteriores.

Antes de aderir ao parcelamento, vale analisar se existem fundamentos para contestação. Em alguns casos, apresentar defesa administrativa pode ser mais vantajoso do que assumir imediatamente o passivo tributário. A decisão exige avaliação técnica, pois cada situação fiscal possui impactos diferentes em multas, juros e prazos.

Programas especiais de regularização, por outro lado, costumam oferecer condições mais favoráveis. Esses programas permitem reduzir parte das multas ou juros e, portanto, podem ser alternativa interessante para empresas com passivo no Simples Nacional acumulado.

A legislação recente também instituiu a transação tributária, que permite negociar débitos inscritos em dívida ativa com condições personalizadas. Como fazer isso? Você tem que acompanhar os editais publicados pela Procuradoria-Geral da Fazenda Nacional para identificar oportunidades de regularização com descontos ou prazos diferenciados.

Já a autorregularização reduz o custo de correção quando a empresa identifica erros antes da fiscalização. O pagamento espontâneo do tributo gera multa de mora de até 20%, enquanto autuações fiscais podem incluir multa de 75% sobre o valor devido.

Manter rotinas internas de auditoria fiscal, por fim, fortalece o controle tributário da empresa. A correção voluntária das inconsistências demonstra diligência do contribuinte e, ao mesmo tempo, reduz o impacto financeiro de ajustes futuros.

Planejamento tributário preventivo para os próximos anos

É simples: o planejamento tributário preventivo permite antecipar impactos da Reforma Tributária e reduzir riscos fiscais. Empresas que analisam cenários, qualificam sua equipe e estruturam controles internos conseguem adaptar suas rotinas com mais segurança.

Simulação de cenários tributários

A simulação de cenários tributários compara o impacto da permanência no Simples Nacional com a eventual migração para regimes como Lucro Presumido ou Lucro Real. Estudos econômicos recentes indicam que empresas de serviços com baixa relação entre folha de pagamento e faturamento podem reduzir a carga tributária ao optar pelo Lucro Presumido. Essa análise deve considerar a carga tributária efetiva em cada regime, enquanto também avalia os custos operacionais e as exigências administrativas de cada sistema.

Capacitação da equipe contábil

Capacitar a equipe contábil sobre as mudanças da Reforma Tributária reduz o risco de erros de apuração e melhora a capacidade de adaptação da empresa. Profissionais atualizados conseguem identificar inconsistências fiscais e oportunidades de planejamento que passam despercebidos por olhares desatentos.

Estruturação de controles internos

A implementação de sistemas de gestão integrados fortalece o controle das rotinas fiscais. A segregação de funções entre emissão de notas fiscais, lançamentos contábeis e apuração de tributos reduz o risco de falhas operacionais. Empresas que concentram essas atividades em uma única pessoa aumentam a probabilidade de erros não detectados.

Monitoramento de indicadores tributários

Estabelecer indicadores de monitoramento tributário ajuda a identificar variações relevantes na carga fiscal da empresa. O acompanhamento periódico da carga tributária efetiva, da relação entre tributos pagos e faturamento e do aproveitamento de benefícios fiscais permite detectar inconsistências com rapidez.

Perguntas frequentes sobre passivo tributário no Simples Nacional

O que acontece se minha empresa tiver passivo tributário no Simples Nacional não declarado?

A empresa pode sofrer restrições relevantes quando mantém débitos sem regularização. No Simples Nacional, a existência de pendências pode levar à emissão de termo de exclusão, embora o contribuinte ainda tenha prazo para pagar, parcelar ou impugnar, conforme o caso.

A falta de regularidade fiscal, além disso, impede a emissão de certidões negativas ou positivas com efeito de negativa, o que dificulta licitações, contratações e operações bancárias. Em situações mais graves, a administração tributária pode adotar medidas de garantia do crédito, como o arrolamento de bens.

A multa de 150% pode existir em situações qualificadas, mas não é a penalidade padrão para qualquer passivo do Simples Nacional. A multa de ofício usual é de 75%.

A Reforma Tributária vai aumentar a fiscalização no Simples Nacional?

Sim, a unificação dos tributos e o cruzamento eletrônico de dados tornarão as inconsistências mais visíveis para o Fisco. A tendência é de fiscalização mais estruturada e mais digital, já que a reforma amplia a padronização dos documentos fiscais e o uso de cruzamento eletrônico de dados.

Empresas com controles frágeis, portanto, podem enfrentar maior exposição. Já negócios com rotina fiscal organizada tendem a ganhar previsibilidade e capacidade de adaptação.

Como saber se minha empresa tem passivo tributário oculto?

O caminho mais seguro é pedir uma conciliação completa entre DAS pagos, PGDAS-D transmitido, documentos fiscais emitidos e situação fiscal da empresa. Também vale revisar os últimos cinco anos, verificar a segregação de receitas por atividade, comparar movimentação financeira com faturamento declarado e acompanhar regularmente o DTE e a situação fiscal no portal da Receita.

É possível parcelar dívida tributária do Simples Nacional?

Sim, os débitos do Simples Nacional podem ser parcelados em até 60 prestações, observados os limites e o órgão responsável pela cobrança. Enquanto a dívida estiver na Receita Federal, o pedido é feito na esfera administrativa. Depois da inscrição em dívida ativa, a negociação passa para a PGFN.

O parcelamento pode ajudar a regularizar a empresa e, em muitos casos, evitar a exclusão do regime quando feito dentro do prazo de regularização. Ainda assim, a adesão implica confissão da dívida, o que exige análise prévia da estratégia.

Conclusão

O Simples Nacional será mantido com a Reforma Tributária, mas a transição para IBS e CBS exigirá adaptações relevantes na rotina fiscal das empresas. Entender as novas regras, revisar o enquadramento tributário e acompanhar a evolução da regulamentação ajudará, nesse contexto, a reduzir o risco de passivo tributário e de erros na apuração.

A antecipação permite implementar ajustes de forma gradual, sem comprometer o fluxo de caixa e sem concentrar mudanças operacionais em cima do prazo. Vale revisar desde já a situação tributária com apoio contábil especializado e medir os impactos das mudanças sobre faturamento, emissão fiscal e cumprimento das obrigações acessórias.

- Checklist Anti-passivo para a Reforma Tributária

- Reforma Tributária 2026: split payment, precificação e o novo fluxo de caixa

- Segregação Automática no Simples Nacional: guia definitivo para contadores

Quanto antes o negócio se preparar, menor tende a ser a exposição a inconsistências e maior será a capacidade de reagir com segurança às novas exigências do sistema.

Quer transformar esse diagnóstico em plano de ação? Conte com as soluções da Sittax para apoiar a análise do cenário atual e a construção de uma estratégia mais segura para atravessar a transição tributária!