As obrigações acessórias no Simples Nacional em 2026 exigem mais atenção dos contadores, mesmo em um regime conhecido pela unificação de tributos em uma única guia. Essa simplificação, no entanto, não elimina as entregas obrigatórias.

O regime reduz parte da complexidade da apuração, mas mantém prazos mensais, declarações anuais, regras estaduais e exigências trabalhistas que variam conforme a atividade da empresa.

Descubra o seu nível de maturidade com o Raio-X Empresarial para Escritórios Contábeis

Em 2026, esse controle se tornou ainda mais sensível. As novas regras de multa por atraso no PGDAS-D e na DEFIS passaram a valer a partir de janeiro. Já a NFS-e de padrão nacional, da mesma forma, entrou no radar dos prestadores de serviço optantes pelo regime.

Neste artigo, você encontra as principais obrigações acessórias do Simples Nacional em 2026, com prazos atualizados e pontos de atenção para evitar multas, divergências fiscais e risco de exclusão do regime.

PGDAS-D e DAS: a base mensal da rotina do Simples Nacional

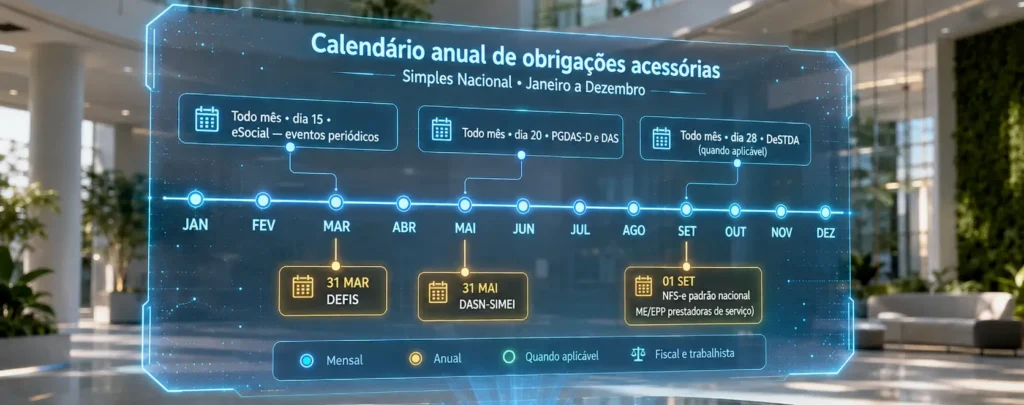

O PGDAS-D é uma das principais obrigações acessórias no Simples Nacional em 2026. O sistema é utilizado para declarar mensalmente as receitas da empresa optante pelo regime, apurar os tributos devidos e gerar o DAS. A guia consolida tributos federais, estaduais e municipais, como IRPJ, CSLL, PIS, Cofins, IPI, ICMS, ISS e CPP, quando aplicáveis.

Prazo atualizado para 2026

O PGDAS-D deve ser transmitido até o dia 20 do mês seguinte ao período de apuração. O DAS também vence, em regra, no dia 20. Quando não houver expediente bancário nessa data, o pagamento do DAS passa para o dia útil imediatamente posterior.

Esse é um ponto importante de correção: o prazo do PGDAS-D não deve ser tratado como “último dia útil do mês seguinte”. Para 2026, no geral, a referência prática continua sendo o dia 20 do mês subsequente, observadas eventuais prorrogações específicas publicadas pela Receita Federal.

Mesmo nos meses sem faturamento, a empresa precisa informar a ausência de receita. Deixar a competência sem declaração gera omissão e pode impactar a regularidade fiscal do CNPJ.

Multas por atraso no PGDAS-D

Entre as obrigações acessórias no Simples Nacional em 2026, o PGDAS-D merece atenção especial por causa das novas regras de multa por atraso. A partir de 2026, as multas por atraso na entrega do PGDAS-D passaram a ser calculadas a partir do dia seguinte ao vencimento da declaração.

A rotina mensal, na prática, precisa ser acompanhada com mais rigor, porque a omissão deixa de ser apenas um problema futuro e passa a gerar consequência imediata.

DEFIS: a declaração anual que fecha o exercício

A DEFIS reúne informações socioeconômicas e fiscais das empresas optantes pelo Simples Nacional. Ela é entregue anualmente e se refere ao ano-calendário anterior.

Para os fatos geradores de 2025, a DEFIS deveria ser apresentada até 31 de março de 2026. A partir de 1º de abril de 2026, a entrega fora do prazo fica sujeita à multa.

O que revisar antes da entrega

Entre as obrigações acessórias no Simples Nacional em 2026, a DEFIS exige atenção especial a determinadas informações:

- Receita bruta por atividade;

- Ganhos de capital;

- Número de empregados;

- Distribuição de lucros;

- Identificação dos sócios;

- Dados econômicos da empresa.

O erro mais comum é tratar a declaração como simples fechamento cadastral. Ela precisa, em outras palavras, conversar com a escrituração contábil, com os valores declarados no PGDAS-D e com os informes entregues aos sócios.

Distribuição de lucros e escrituração contábil

A distribuição de lucros precisa ser informada com cuidado. Empresas do Simples podem distribuir lucros com isenção de Imposto de Renda, mas a apuração depende da regularidade da escrituração contábil ou dos limites calculados pela presunção legal.

Sem escrituração contábil consistente, o valor isento pode ficar limitado. Isso pode gerar tributação indesejada para os sócios e retrabalho na conferência das informações declaradas.

DeSTDA: atenção às operações com ICMS, ST, DIFAL e antecipação

O Simples Nacional não elimina as obrigações estaduais. Empresas optantes pelo regime que realizam operações sujeitas à substituição tributária, Diferencial de Alíquota (DIFAL) ou antecipação de ICMS podem estar obrigadas à DeSTDA.

O prazo nacional da DeSTDA é até o dia 28 do mês subsequente ao encerramento do período de apuração, ou até o primeiro dia útil imediatamente seguinte, quando aplicável.

Como a exigência depende da legislação de cada unidade federada e do perfil das operações, o contador não deve aplicar a mesma regra para toda a carteira. É necessário verificar a inscrição estadual, o estado de destino, o tipo de mercadoria, o regime de ST e as dispensas previstas em cada UF.

MEI e SIMEI: obrigações do microempreendedor individual

O MEI tem obrigações mais simples, mas não está dispensado de controle fiscal. Em 2026, o limite anual do MEI tradicional permanece em R$ 81 mil, proporcional ao período de atividade no ano de abertura. Já o MEI Caminhoneiro, por outro lado, possui limite diferenciado de R$ 251.600,00.

As principais obrigações do MEI incluem:

- Pagamento mensal do DAS-MEI;

- Entrega da DASN-SIMEI até 31 de maio do ano seguinte;

- Emissão de nota fiscal quando prestar serviço ou vender para pessoa jurídica;

- Controle do faturamento anual;

- Cumprimento das regras trabalhistas, caso tenha um empregado contratado.

Se o faturamento ultrapassar o limite permitido, o MEI pode precisar se desenquadrar. Ao mapear as obrigações acessórias no Simples Nacional em 2026, o contador também precisa considerar as regras específicas do MEI, afinal, pode gerar efeitos retroativos, complementação de tributos e novas obrigações acessórias.

NFS-e nacional: novo ponto de atenção para ME e EPP em 2026

Uma das atualizações mais relevantes para 2026 envolve a Nota Fiscal de Serviço Eletrônica de padrão nacional. O Comitê Gestor do Simples Nacional tornou obrigatório o uso do Emissor Nacional da NFS-e para Microempresa (ME) e Empresa de Pequeno Porte (EPP) optantes pelo Simples Nacional prestadoras de serviço, com vigência a partir de 1º de setembro de 2026.

A medida exige atenção dos escritórios contábeis porque afeta a emissão das notas de serviço, integrações com sistemas, parametrizações fiscais e orientação aos clientes que ainda utilizam emissores municipais.

Empresas que prestam serviços para órgãos públicos também devem redobrar a conferência sobre retenções, regras de emissão e registro correto dos valores no PGDAS-D para evitar pagamento duplicado ou divergência entre nota, retenção e apuração.

eSocial e EFD-Reinf no Simples Nacional

A opção pelo Simples Nacional não dispensa as obrigações trabalhistas e previdenciárias. Empresas com empregados devem cumprir os eventos do eSocial, incluindo admissões, desligamentos, remunerações, folha de pagamento, afastamentos e informações de saúde e segurança do trabalho, quando aplicáveis.

É importante lembrar, ao mesmo tempo, que as obrigações acessórias no Simples Nacional em 2026 não se limitam às declarações fiscais. Os eventos periódicos de folha devem ser transmitidos e fechados até o dia 15 do mês seguinte ao período de apuração, com postergação para o primeiro dia útil quando o prazo cair em dia não útil para fins fiscais.

EFD-Reinf e retenções

A Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf) também pode alcançar empresas do Simples Nacional, especialmente quando há retenções previdenciárias, pagamentos a pessoas físicas ou jurídicas sujeitos a retenção, serviços tomados/prestados ou outras informações exigidas pela escrituração.

O prazo geral da EFD-Reinf é até o dia 15 do mês seguinte à apuração. Quando não houver expediente bancário nessa data, o vencimento deve ser antecipado para o dia útil imediatamente anterior, salvo regras específicas para eventos excepcionais.

Perguntas frequentes sobre obrigações acessórias no Simples Nacional em 2026

- Empresa do Simples Nacional sem faturamento ainda precisa entregar obrigações acessórias?

Sim. A ausência de faturamento não dispensa a declaração mensal no PGDAS-D nem a entrega anual da DEFIS, quando aplicável. A empresa deve informar a ausência de receita para evitar omissão.

- O prazo do PGDAS-D em 2026 é o último dia útil do mês seguinte?

Não. A referência atualizada é o dia 20 do mês seguinte ao período de apuração. O DAS também vence no dia 20, com pagamento no dia útil imediatamente posterior quando não houver expediente bancário.

- Qual é o prazo da DeSTDA para empresas do Simples Nacional?

O prazo nacional da DeSTDA é até o dia 28 do mês subsequente ao encerramento do período de apuração, ou até o primeiro dia útil seguinte. Ainda assim, cada UF deve ser analisada separadamente.

- A NFS-e nacional já é obrigatória para todas as empresas do Simples?

A obrigatoriedade do Emissor Nacional da NFS-e para ME e EPP optantes pelo Simples Nacional passa a valer em 1º de setembro de 2026 para emissão de notas fiscais de serviço. Operações sujeitas exclusivamente ao ICMS não entram nessa regra.

- Empresa do Simples Nacional precisa entregar EFD-Reinf?

Pode precisar. A obrigação depende das operações realizadas, especialmente retenções previdenciárias, pagamentos sujeitos a retenção e demais eventos previstos na escrituração.

- O Simples Nacional dispensa contabilidade?

Não. A dispensa de ECD e ECF para a maioria das empresas do Simples não elimina a importância da escrituração contábil. Ela é essencial para comprovar lucros, orientar decisões e reduzir riscos fiscais.

Conclusão

As obrigações acessórias do Simples Nacional em 2026 exigem acompanhamento mensal e revisão constante das regras. PGDAS-D, DAS, DEFIS, DeSTDA, DASN-SIMEI, eSocial, EFD-Reinf e NFS-e nacional formam um calendário que não permite improviso.

A simplificação do regime está no modelo de recolhimento, não na ausência de controle. O contador que acompanha prazos, monitora divergências e revisa informações antes da entrega reduz o risco de multas, autuações e exclusão do regime.

- Regularização de débitos do Simples Nacional em 2026: o que fazer?

- Cruzamento IRPF 2026 e PGDAS: o que a Receita Federal vai comparar na sua declaração

- Você sabe o que podem fazer com o seu CERTIFICADO DIGITAL?

A Sittax apoia contadores na gestão técnica dessas rotinas, com foco em automação fiscal, conferência de dados e prevenção de erros.

Se você precisa aplicar tecnologia no calendário de entregas de 2026 para que essas obrigações não afetem sua carteira de clientes, fale com um especialista da Sittax!